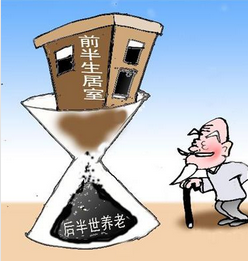

对于“以房养老”模式,我国早在2003年时就曾有所提及,但是10年的时间过去了,推广并不太顺利。而20世纪60年代,美国开始试水“以房养老”,目前其已成为一种成熟模式。中外差异何在?清华大学公共管理学院助理研究员胡乃军在中国经济网《经济热点面对面》节目中进行了详细解释。

胡乃军说:“对比国外,我们其实看到,‘

以房养老’应该是政府、金融机构、社会组织三方都要参与的一个过程。比如在美国,低收入、高收入人群都可以参与‘以房养老’,但问题是低收入人群的资产资质和信用体系评级往往较低,可能得不到这项金融服务。怎么办?在美国,有房利美和房地美,它们给低收入人群提供担保。而且房产价值波动等很多风险在里面,这时候政府或者公共部门可以为一些低收入群体做出担保。”

“所以可以看出,‘以房养老’不是

老人和金融机构双方作用的一个简单过程,这中间还需要有担保机构。但我们国家暂时缺少政府的担保或者中介机构的担保,更深层次地讲,是缺乏相关的配套措施。”胡乃军补充说。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)