.jpg)

.jpg)

美国

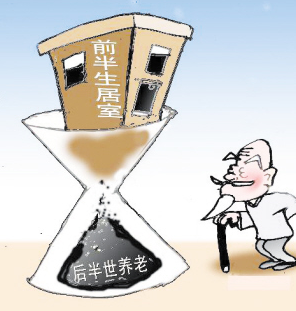

虽然美国的社会养老保障体系比较健全,但大多数美国老年人依然以“以房养老”方式作为补充。美国政府和一些金融机构也向老年人推出了“以房养老”的“倒按揭”贷款,发放对象为 62岁以上的老年人。申请人年龄越大、房子价值越高、利息率越低,那么申请人所能得到的贷款越高。

英国

英国的“以房养老”主要有两种形式,一是把房产抵押给银行、保险公司等机构,每月取得贷款作为养老金,老人继续在原房屋居住,直至去世或搬进养老院后用该住房归还贷款。据调查,大约有 20 %左右 50岁以上的老年人打算采用这种方式。另一种方式就是出售大房换购小房,用差价款养老。

日本

退休后想继续住在自己老房的低收入老人可抵押住房预支贷款,条件较苛刻。申请人年龄须65岁以上,住在自己持有产权的住宅中,不能有子女同住。

新加坡

60岁以上的老人把房子抵押给政府背景公益机构,机构支付养老金,老人去世时产权由他们处理,“剩余价值”交给其继承人。这种模式风险较小。

荷兰

荷兰是“以房养老”的起源国,但实际上他们并不感兴趣,倒按揭在荷兰基本没市场。首先因为房产观念,喜欢把房产传给子女。其次,养老金制度完善。

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)

.jpg)